अत्यंत हवामान घटना अधिक सामान्य आणि विध्वंसक बनतात, अमेरिकन कुटुंबाच्या थकलेल्या खांद्यावर मोठ्या प्रमाणात आर्थिक ओझे जोडून देशभरात घराच्या विम्याची किंमत वाढत आहे.

नवीन बँकेरेटच्या अहवालानुसार, देशभरातील सरासरी वार्षिक घर-विमा प्रीमियम 2021 पासून 5 टक्क्यांनी वाढला असून जुलैपर्यंत 2,705 डॉलरची नोंद झाली आहे. हे अमेरिकन घरगुती उत्पन्नाच्या 3.18 टक्के इतके आहे, जे मागील वर्षी गृह विम्यावर खर्च केलेल्या तुलनेत 0.01 टक्के जास्त आहे.

सूजलेल्या घरांच्या किंमतींसह, तारण दर अजूनही टक्केवारीचे गुण आहेत, वाढत्या घरमालकांची संघटना (एचओए) फी आणि मालमत्ता कर, ज्यामुळे बर्याच अमेरिकन लोकांना घराच्या मालकीच्या आवाक्याबाहेर जाण्यासाठी प्रीमियम वाढविण्यात योगदान आहे.

प्रीमियम सर्वात जास्त कोठे वाढतात?

बँकेरेटच्या अहवालांमध्ये असे दिसून आले आहे की कॅलिफोर्निया, मिशिगन आणि मिनेसोटाने 2021 ते 2021 या काळात देशातील सर्वात मोठे प्रीमियम वाढविला आहे.

कॅलिफोर्नियामध्ये, सरासरी वार्षिक प्रीमियम 2023 ते 2024 दरम्यान 8.58 टक्क्यांपर्यंत पोचला आहे आणि 2024 ते 2025 दरम्यान $ 1,976 टक्के आणि 2024 दरम्यान आश्चर्यकारक आणि 2024 दरम्यान 2023 आणि 2024 दरम्यान 6.29 टक्क्यांनी वाढ झाली आहे.

मिनेसोटामध्ये 2021 मध्ये दर 7.7 टक्क्यांनी वाढला, $ २,5 आणि २०२१ मध्ये $ २,२० पर्यंत पोहोचला, त्याने $ २,50०5 दाबा. आयोवा आणि ओहायोने देशातील सर्वात मोठी वाढ नोंदविली, अनुक्रमे +4.48 टक्के आणि 2025 दरम्यान अनुक्रमे +4.48 टक्के, अनुक्रमे 2024 ते 2025 दरम्यान वार्षिक सरासरी प्रीमियमवर $ 2,362 आणि 40 1,406 पर्यंत पोहोचली.

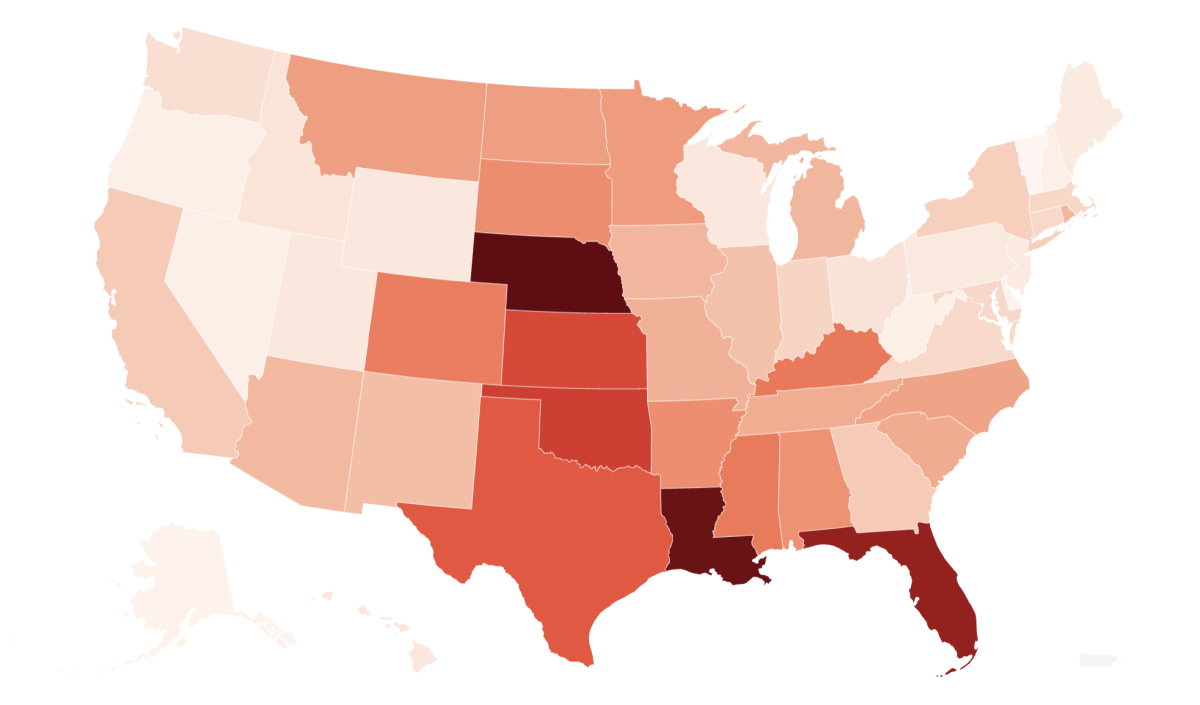

ही राज्ये मात्र गृह विम्याचा सर्वात तीव्र खर्च नाहीत. बँकेला असे आढळले आहे की नेब्रास्का, फ्लोरिडा आणि ओक्लाहोमामधील घरमालकांनी कव्हरेजच्या उत्पन्नाच्या भागासाठी देशातील सर्वाधिक प्रीमियम दिले आहेत, जरी त्यांनी वर्षानुवर्षे सर्वात लहान वाढ पाहिली आहे.

नेब्रास्कामध्ये, सरासरी वार्षिक प्रीमियम, 6,425 आहे, जे सामान्य कौटुंबिक उत्पन्नाच्या 8.61 टक्के आहे. फ्लोरिडामध्ये हे कौटुंबिक उत्पन्नाच्या $ 5,735 किंवा सुमारे 7.82 टक्के आहे. आणि ओक्लाहोमामध्ये हे उत्पन्नाच्या $ 4,623 किंवा 7.44 टक्के आहे.

या राज्यात प्रीमियम इतका उच्च का आहे?

“या तिन्ही राज्यांमधील दर वाढवण्यावर व्यापक, आपत्तीजनक नुकसान होऊ शकते,” बॅन्चेट विमा तज्ज्ञ नॅटली टॉडोर्फ यांनी सांगितले न्यूजवीकद

ते म्हणाले, “नेब्रास्का टॉर्नाडो सहयोगी मध्यभागी बसला आहे, दुसरीकडे, लुईझियानाच्या आखातीच्या ठिकाणी घरांची हवा आणि चक्रीवादळ हानी होण्याचा धोका आहे. कॅलिफोर्नियामधील ऐतिहासिक तिहासिक विम्याने ऐतिहासिक तिहासिक विम्याचे नुकसान केले आहे, ज्याने या दरावर आणखी ढकलले आहे,” ते म्हणाले. “आयोवोला आगीत उत्साह अनुभवला आहे, दुसरीकडे मिनेसोटा आणि मिशिगनच्या पावसाचे नुकसान वाढले आहे.”

देशभरात चालू असलेल्या होमलँडच्या संकटाच्या केंद्रस्थानी असलेल्या फ्लोरिडा गेल्या पाच वर्षांत दुहेरी-अंकी प्रीमियमच्या बाहेर गेले आहेत जेणेकरून देशाला सर्वात लहान वाढीची माहिती देण्यात आली आहे. बँकेरेटच्या मते, 2021 आणि 2021 पर्यंत राज्यातील प्रीमियम 8.5 टक्क्यांनी कमी झाले आहेत.

तज्ञांचे म्हणणे आहे की राज्याचे स्थिर गृह-मर्यादा दर हे मुख्यतः राज्याने मंजूर केलेल्या कायद्याचे श्रेय आहे.

टोडॉर्फ म्हणतात, “विशेषत: तृतीय-पक्षाच्या खटल्याचा खटला फंड फ्लोरिडाच्या वाढत्या घर-मर्यादा दरासाठी मुख्य योगदान आहे.”

“एक-मार्ग अटॉर्नी फी अतिरिक्त खटला चालवते, विमा कंपन्यांना महागड्या कायदेशीर बिले देण्यास भाग पाडते, परिणामी बर्याच विमा एजन्सी दिवाळखोरीत होतात. (फ्लोरिडा) सिनेट बिल २, ज्याने २०२२ च्या अखेरीस अॅटर्नी फी काढून टाकली होती, त्याने नफा मिळविला आणि नफा मिळविला.

या विधिमंडळात सुधारणा करण्याचे फायदे राज्य कमी करीत आहे. “२०२१ च्या सुरूवातीपासूनच फ्लोरिडाने अमेरिकेतील सरासरी दराचा सर्वात कमी सरासरी दर आणि सर्वात कमी सरासरी प्रीमियम पोस्ट केला,” विमा माहिती संस्थेचे मार्क फ्रेडलँडर (ट्रिपल -१) म्हणतात न्यूजवीकद

“फ्लोरिडा प्रीमियम अक्षरशः सपाट आहेत (0.5 टक्के सरासरी वाढ-तारीख), तर बहुतेक शेजारच्या चक्रीवादळ-प्रवण राज्यांनी दुहेरी-अंकी प्रीमियमचा अनुभव घेतला आहे.”

फ्लोरिडा त्याच्या नवीनतम रिसॉर्ट स्टेट-बॅक्ड इन्शुरन्सर, नागरिक, हजारो पोलिसांना खासगी क्षेत्रात हस्तांतरित करीत आहे. टोडॉर्फ म्हणाले, “खासगी वाहकांमधील स्पर्धा वाढविणे हे त्याचे लक्ष्य आहे, जे दर कमी करण्यास मदत करू शकते,” टोडॉर्फ म्हणाले. “असे म्हणतात की फ्लोरिडामधील फ्लोरिडाचे विमा दर बर्याच जणांना, विशेषत: किना on ्यावरील घरमालकांसाठी अस्वस्थ होते.”

फ्रेडरिक जे ब्राउन/एएफपी गेटी अंजीर माध्यमातून

ओक्लाहोमाने यावर्षी आपले गृह-दिवा बाजार देखील स्थिर केले आहे, जरी राज्य घरमालकांना फ्लोरिडासारख्या देशातील काही सर्वाधिक प्रीमियमचा सामना करावा लागला आहे.

“विशेष म्हणजे, विमा कंपन्या जोखीम प्रतिबिंबित करण्याचे धोरण (त्यांचे) धोरण आहेत – बहुधा घराचे नुकसान होईल, विमा पॉलिसी जितके महाग होईल तितकेच,” टीओडीओआरएफ म्हणाले.

“ओक्लाहोमा होम-इन्शुरन्स पॉलिसीची किंमत राज्य तुफान जोखीम असलेल्या किंमतीसह आहे, ज्यामुळे तत्त्वे राष्ट्रीय सरासरीपेक्षा आतापर्यंत का आहेत हे स्पष्ट करण्यास मदत करते. ओक्लाहोमामध्ये आपल्याला दिसणारे स्थिर दर असा सल्ला देऊ शकतात की विमाधारकांना राज्याचा धोका प्रतिबिंबित करण्यासाठी उच्च तुफान किंमती आहेत.”

गृह विमा खर्च का वाढत आहे?

देशभरात प्रीमियम वाढवण्याचे मुख्य कारण म्हणजे हवामान बदलामुळे करिअरला अधिक खर्चाचा सामना करावा लागत आहे.

टोडॉर्फ म्हणाले, “बर्याच राज्यांमधील घर-विमा संकटामागील अत्यंत हवामान ही प्रेरक शक्ती मानली जाते. हवामान नेहमीच घरगुती विमा खर्चास बांधील होते, परंतु आता आपण पहात असलेले नैसर्गिक आपत्ती 20 किंवा 30 वर्षांपूर्वी सारखेच नव्हते,” टोडोर्फ म्हणाले.

“ते केवळ व्यापक नाहीत तर घरगुती विमा कंपन्यांच्या उच्च नुकसानीमुळे ते अधिक विध्वंसक नाहीत, जे ते दर वाढवतात. ते म्हणाले.

फ्रेडलँडर म्हणतात की लोक दक्षिण आणि मिडवेस्टमध्ये हस्तांतरित झाले कारण अलिकडच्या वर्षांत त्यांच्याशी संबंधित लोकसंख्या देशभरातील लोकसंख्येसाठी नैसर्गिकरित्या परवडणारी आहे.

ते म्हणाले, “इतर घटकांमध्ये वाढती प्रत्यारोपणाचा खर्च वाढविणे आणि कामगारांच्या कमतरतेची किंमत आणि घर-विमा प्रकरणांची आणि खटल्यांची मागणी वाढविणे समाविष्ट आहे,” ते म्हणाले. “बिलबोर्ड अॅटर्डे ग्राहकांना त्यांच्या सेवांचे विपणन करण्यासाठी ‘जॅकपॉट जस्टिस’ पद्धतीत सामील आहेत, कारण ते वादळ आणि आगीची मागणी विल्हेवाट लावण्यासाठी त्यांच्या विमाधारकांकडे थेट दाव्यांची विल्हेवाट लावण्याचे त्यांचे मोठे बक्षीस देण्याचे वचन देतात.”

२०२१ मध्ये कायदेशीर सेवा पुरवठादारांनी देशभरातील २.5..5 दशलक्ष जाहिरातींमध्ये २. billion अब्ज डॉलर्सपेक्षा जास्त खर्च केले, असे फ्रेडलँडर यांनी सांगितले.

क्रेडिट स्कोअर इतर घटकांना कोणती भूमिका आहे?

टीओडीओआरएफच्या मते, अमेरिकन लोकांच्या घरगुती विमा खर्चामध्ये क्रेडिटचा इतिहास बाह्य भूमिका बजावतो.

ते म्हणाले, “बँकेरेटच्या गृह विमा अहवालाचा खरा खर्च असे दिसून आले आहे की ‘गरीब’ पातळीवर ‘गरीब’ पातळीवर सरासरी आपले घर-मर्यादा बिल दर वर्षी अतिरिक्त $ 1,557 मध्ये जोडले गेले आहे,” ते म्हणाले.

“काही राज्यांमध्ये क्रेडिट आपल्या प्रीमियमपेक्षा दुप्पट कमी आहे. असे काही पुरावे आहेत की कमकुवत पत असणा pol ्या पोलिस दावे दाखल करण्याची आणि वेळेवर पैसे देण्यास अपयशी ठरतात, परंतु बर्याच औद्योगिक तज्ञांचा असा युक्तिवाद आहे की गृह-मर्यादा धोरणांसाठी पत इतिहासाचा वापर करणे चुकीचे आहे,” ते पुढे म्हणाले. “तो जोडला.

बँकेरेटच्या अंदाजानुसार, नेब्रास्कामधील गृह विम्याची सरासरी किंमत क्रेडिट क्रेडिट कमी झाल्यानंतर, 6,20 ने वाढली आहे, कोणत्याही राज्यातील जास्तीत जास्त डॉलर. ओक्लाहोमा आणि मिशिगन यांनी दर वर्षी $ 5,590 आणि, 5,005 इतकी क्रेडिट कमी झाल्यानंतर दुसर्या आणि तिसर्या सर्वाधिक दरात वाढ नोंदविली आहे.

प्रीमियम वाढतच जाईल?

बहुतेक तज्ञांची आशा आहे की येत्या काही वर्षांत घरगुती विमा प्रीमियम वाढतच जातील.

“आमच्याकडे यूसी बर्कले लॉ स्कूल, यूसी बर्कले लॉ स्कूल, कॅलिफोर्नियाचे माजी विमा आयुक्त, आता हवामान जोखीम उपक्रम, यूसी बर्कले लॉ स्कूलचे संचालक,” केवळ कॅलिफोर्नियामध्येच नव्हे तर संपूर्ण अमेरिकेत आहे. ” न्यूजवीकद

“तीव्रतेच्या वेगवेगळ्या अंशांसह प्रत्येक राज्यात हवामान-चालित, हवामानाशी संबंधित आपत्ती वर्धित वारंवारता आणि तीव्रतेचा सामना करावा लागत आहे.

ते म्हणाले, “हे हवामान-चालित घटना आणि वारंवारतेच्या आधारे देशाच्या वेगवेगळ्या प्रदेशात वेगवेगळ्या स्तरांच्या महत्त्वसह उतरत आहे, परंतु ही समस्या अमेरिकेत सर्वत्र उतरत आहे,” ते पुढे म्हणाले.

जोन्सच्या म्हणण्यानुसार, विमा कंपन्या काटेकोरपणे कारवाई केल्याशिवाय येत्या काही वर्षांत दर-नियंत्रित आणि नॉन-कंट्रोल्ड राज्यांत या देशाला जास्त दराचा सामना करावा लागेल.

जोन्स म्हणाले, “मला वाटते की आम्ही अधिक नॉन-रिकॉन्सीसीशन आणि विमा लेखन (देशातील कमकुवत भाग) पाहणार आहोत, कारण पार्श्वभूमीचा धोका विमाधारकांसाठी पुढे जात आहे,” जोन्स म्हणाले, “जोन्स म्हणाले,” जोन्स म्हणाले.

“आणि अगदी सर्वाधिक किंमतींवरही, अगदी सर्वाधिक दरातही, विमाधारकांनी असा निष्कर्ष गाठला आहे की ते विमा लिहू शकत नाहीत. म्हणून अधिक लोकांना अवशेष बाजार किंवा” फेअर प्लॅन “म्हटले जाते – राज्याने लादलेल्या ताज्या रिसॉर्ट्सना राज्यापेक्षा नवीनतम रिसॉर्ट इन्शुरर्समध्ये दबाव आणला जाईल.

ते म्हणाले, “मला वाटते की या फेअर योजनेतील लोकांची संख्या आम्ही पाहतो आणि मला वाटते की त्यांना कसे सोडावे हे शोधण्याची आपल्याला काय गरज आहे”.

जोन्स म्हणाले, “बर्याच अमेरिकन लोकांसाठी हे एक असभ्य जागृत आहे.

बँकर

{kind=link}